Найбільшою новацією Податкового кодексу стала реформа податку на прибуток. Зміни стосуються не лише ставки податку, а й порядку його адміністрування. Найбільшою новацією Податкового кодексу стала реформа податку на прибуток. Зміни стосуються не лише ставки податку, а й порядку його адміністрування.

Цей розділ кодексу досить збалансований. З одного боку, він знижує фіскальний тиск на підприємства та зменшує витрати на ведення податкового обліку. З іншого - дозволяє уряду перекрити найбільш поширені схеми мінімізації оподаткування.

Ефективність нововведень буде залежати від того, чи виведуть податківці з тіні прибуток потужних підприємств, власники яких часто наближені до влади.

Якщо вони і далі будуть ховати кошти у податкових гаванях, то мінімізацією оподаткування автоматично займеться також середній і малий бізнес, а реформування цього податку можна буде вважати провальним. В останні роки ефективність механізму адміністрування податку на прибуток різко знизилася. Для платників ключовою проблемою стали надмірні затрати на ведення обліку та підготовку звітності. За даними Світового банку та МФК, вони становлять 280 людино-годин, що в кілька разів більше, ніж у країнах ЄС.

У грошовому вираженні затрати корпоративного сектора на адміністрування даного податку в Україні перевищують 1 мільярд гривень. Основна причина у тому, що в Україні податковий та бухгалтерський обліки значно відрізняються. Для визначення бази оподаткування та нарахування податку закон про оподаткування прибутку підприємств від 1997 року встановив правила, відмінні від тих, що застосовуються у бухгалтерському обліку. Через методологічні розбіжності між ними бухгалтери ведуть одночасно два види обліку одного податку.

Крім того, податковий облік регулярно коригує законодавець, а іноді - навіть уряд. Постійно змінюються умови включення окремих витрат до складу валових та методи визначення окремих статей доходів та витрат. Уряд вважає, що податок на прибуток недостатньо ефективний у фіскальному сенсі. Більшість підприємств, використовуючи прогалини у законодавстві, навчилася легально мінімізувати нарахування податку на прибуток майже до нуля. Існує низка схем, застосування яких дозволяє штучно звузити базу оподаткування.

Наразі податок сплачується більшою мірою завдяки неформальним домовленостям між бізнесом та місцевими інспекціями на нижчому рівні та власниками потужних ФПГ і центральним керівництвом держави - на вищому. Якщо ж видалити цей адміністративний важіль, то доходи бюджету від справляння податку на прибуток стрімко зменшаться навіть за економічного пожвавлення. У даному контексті в Податковому кодексі зроблено кілька перспективних кроків для підвищення фіскальної ефективності цього податку.

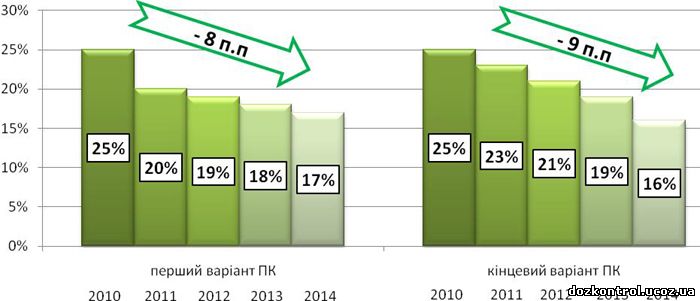

По-перше, знижується номінальна ставка податку. Щоправда, враховуючи значний дефіцит бюджету, в остаточному варіанті кодексу уряд заклав для перших етапів менш стрімку динаміку зниження, ніж було спочатку задекларовано. Зміна намірів щодо зниження ставки податку на прибуток

Перший варіант передбачав різке зниження ставки у 2011 році - відразу на 5 відсоткових пунктів. За розрахунками Національного інституту стратегічних досліджень, за умови збереження фінансових показників господарської діяльності на рівні 2010 року, держбюджет-2011 втратив би 8 мільярдів гривень.

Відтак менш стрімке зниження податку можна назвати цілком прагматичним і обґрунтованим. У 2011 році ставка зменшиться лише на 2 відсоткові пункти.

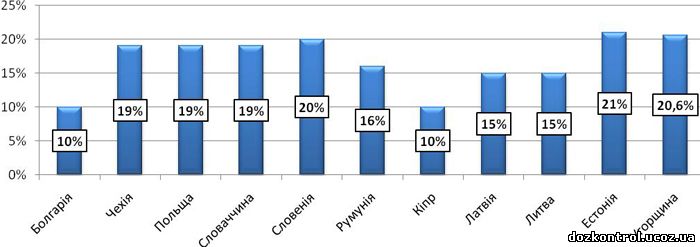

У результаті зниження ставки податку до 16% Україна буде мати одну з найнижчих номінальних ставок. Найнижчі ставки у ЄС застосовуються переважно у країнах Центрально-Східної Європи як наслідок конкуренції - змагання країн за залучення капіталу через формування максимального сприятливого податкового режиму. Ставки податку на прибуток у деяких країнах ЄС

Водночас низька номінальна ставка на прибуток не означає автоматичного формування найбільш конкурентоспроможного фіскального простору. Конкурентоспроможність податкової системи більше залежить від реальної ставки податку та від простоти і прозорості його адміністрування.

По-друге, автори Податкового кодексу спробували зблизити бухгалтерський та податковий обліки. Визначення прибутку для оподаткування буде відбуватися на основі даних бухгалтерського обліку з урахуванням тимчасових і постійних податкових різниць, методику обліку яких хочуть затвердити до 1 квітня 2011 року. Замість понять "скоригований валовий дохід" та "валові витрати" у Податковому кодексі база оподаткування податку на прибуток підприємств визначається шляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат.

Доходи формуються з двох складових: - "доходу від операційної діяльності"

- "інших доходів".

Аналогічним чином, але більш детально класифікуються і витрати підприємств. Вони включають^ - "витрати операційної діяльності"

- "інші витрати".

До операційних відносять витрати, матеріалізовані у собівартості товарів і послуг.

Собівартість придбаних та реалізованих товарів формується відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу. Витрати, які формують собівартість реалізованих товарів, виконаних робіт і наданих послуг, визнаються витратами того звітного періоду, у якому визнано доходи від реалізації таких товарів, виконаних робіт і наданих послуг.

У новій системі податкового обліку виокремлюються такі статті витрат, що складають собівартість товару: - прямі матеріальні витрати,

- прямі витрати на оплату праці,

- амортизація виробничих основних засобів та нематеріальних активів,

- вартість придбаних послуг, пов'язаних з виробництвом.

У кодексі прописана важлива норма, за якою до складу операційних витрат включаються інші виробничі витрати, які можна віднести до собівартості товару. Економісти побоювалися, що витрати формуватимуться за принципом "включається лише те, що вказане у кодексі". Проте уряд зайняв лояльнішу позицію: теоретично до витрат можуть включатися всі незаборонені витрати.

Детально класифікуються "інші витрати". До них належить кілька підгруп. - Загальновиробничі витрати - оплата праці менеджменту середнього рівня, опалення, водопостачання, електроенергія.

- Адміністративні витрати на обслуговування та управління підприємством - утримання апарату управління, оплата праці менеджерів вищого рівня, організаційні витрати, витрати на проведення зборів органів управління, представницькі витрати, витрати на службові відрядження.

- Витрати на збут, які включають витрати, пов'язані з реалізацією товарів, виконанням робіт і наданням послуг - витрати на пакувальні матеріали, ремонт тари, оплата праці та комісійні винагороди продавцям, витрати на рекламу.

- Інші операційні витрати - витрати за операціями в іноземній валюті, втрати від курсової різниці, суми нарахованих податків та зборів, єдиного внеску на загальнообов'язкове державне соціальне страхування.

- Фінансові витрати - відсотки за користування кредитами, позиками, облігаціями.

- Інші витрати, не пов'язані з виробництвом та реалізацією товарів, виконанням робіт і наданням послуг - добровільні внески до бюджету та фондів.

Диференційована класифікація витрат у новій системі обліку дозволить податківцям виявляти схеми мінімізації за результатами камеральної перевірки, що має зменшити кількість виїзних перевірок для добросовісних платників.

Зрозуміло, що інспектори мають відразу запідозрити у мінімізації оподаткування, скажімо, підприємство гірничо-металургійного комплексу, якщо "інші витрати" будуть в рази перевищувати "операційні". Після впровадження нової моделі податкового обліку податківці зможуть відстежувати напрямки використання доходу і залежно від спеціалізації фірми робити певні висновки щодо доцільності всебічної перевірки підприємства.

Також з формули визначення бази оподаткування видалені амортизаційні відрахування. Це пов'язано з тим, що амортизація Податковим кодексом включається до витрат. Вона диференціюється залежно від виду витрат. Окремо мають розраховуватися чотири види амортизації.

- Амортизація виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт і наданням послуг у рамках визначення "витрат операційної діяльності".

- Амортизація основних засобів та нематеріальних активів загальновиробничого плану у рамках визначення загальновиробничих витрат за статтею "інші витрати".

- Амортизація нематеріальних активів загальногосподарського використання у випадку калькуляції адміністративних витрат за статтею "інші витрати".

- Амортизація за іншими підгрупами статті "інші витрати".

Оскільки для запровадження нової моделі податкового обліку і звітності уряду потрібно прийняти багато підзаконних нормативно-правових актів, платники податку на прибуток будуть готувати і подавати її лише з 2012 року. По-третє, змінюється метод визнання доходів та витрат. При розробці та коригуванні нинішньої системи податкового обліку уряд тяжів до застосування методу першої події при визначенні доходів та касового методу при визначенні витрат, що максимально розширювало базу оподаткування.

Однак Податковий кодекс встановив, що при визначенні дати отримання доходів чи здійснення витрат застосовується метод нарахувань, тобто за датою переходу права власності на товар або за датою підписання акта в разі надання послуг - незалежно від фактичного надходження коштів. Перехід до методу нарахувань при визначені доходів в умовах зростання дебіторської заборгованості і зменшення практики авансування поставок товарів може негативно вплинути на ліквідність підприємств.

База оподаткування буде включати ще не отримані кошти, тобто підприємства платитимуть податок з прибутку, якого ще не існує. Тут багато що буде залежати від затвердженої методики обліку тимчасових та постійних податкових різниць. Касовий метод у кодексі застосовується рідко. За ним зараховуються цільові трансферти з бюджету та соціальних фондів, штрафи і неустойки від контрагентів чи державних органів влади за компенсацію збитків. За методом першої події визначається дохід від безоплатно отриманих товарів і наданих послуг.

По-четверте, Податковий кодекс розширює базу оподаткування за рахунок заборони віднесення окремих витрат до таких, що враховуються для визначення бази оподаткування податку на прибуток. Найбільш дискусійним питанням стала заборона враховувати витрати на придбання товарів, робіт і послуг у фізособи-підприємця, який сплачує єдиний податок - за винятком платника єдиного податку у сфері інформатизації.

Мета цієї норми зрозуміла, але це порушує принцип нейтральності податкової системи. Якщо уряд хоче ліквідувати спрощену систему, то це потрібно робити прямо і відкрито, а не шляхом запровадження прихованих локальних норм, які при формальному збереженні спрощеної системи роблять її неконкурентоздатною. Від застосування цього обмеження програє реальний бізнес, який втратить ринки.

Платники ж єдиного податку, які використовуються для мінімізації оподаткування, будуть і надалі здійснювати операції з платниками податків, які працюють за загальною системою оподаткування, оскільки "виручка" від мінімізації оподаткування у таких випадках дозволяє покрити додаткові витрати. Усі інші обмеження хоч і викликають гнів підприємців, але вони стали актуальними лише через те, що самі підприємці активно мінімізували сплату податків.

Так, кодекс забороняє відносити до витрат оплату придбаних у нерезидента послуг з консалтингу, маркетингу, реклами в обсязі, що перевищує 4% доходу платника від реалізації за минулий рік - без врахування ПДВ та акцизного податку. При цьому до складу витрат не включаються у повному обсязі витрати на названі послуг у випадку, якщо особа, на користь якої здійснюються відповідні платежі, є нерезидентом, що має офшорний статус.

Не належатиме до витрат оплата наданих нерезидентом послуг з інжинірингу, якщо особа, якій перераховуються кошти, є нерезидентом, який має офшорний статус або не є фактичним власником такої плати за послуги. Ці обмеження мають перекрити наймасовіші схеми мінімізації оподаткування і з точки зору держави є обґрунтованими, хоча певним категоріям фірм, навіть сумлінним, доведеться перебудовувати роботу з іноземними партнерами.

По-п'яте, змінюються правила визначення амортизаційних відрахувань. Кодекс запроваджує розподіл основних засобів та інших необоротних активів за 16-ма групами. Передбачено п'ять методів нарахування амортизації. Позитивним досягненням стало збільшення норми амортизації, а для груп "машини та обладнання" і "транспортні засоби" передбачена можливість застосування методу прискореного зменшення залишкової вартості.

Ще один позитив для бізнесу - закріплення права платника податків відносити річний збиток на витрати наступного звітного періоду. Минулий уряд відстоював норму про заборону перенесення збитків на наступний рік. Утім, слабких місць у третьому розділі Податкового кодексу теж вистачає.

По-перше, попри наближення податкового обліку до бухгалтерського, його ведення все ще залишається надто громіздким і затратним. Уряд намагався перекрити головні схеми мінімізації оподаткування, детально виписуючи, що можна, а що не можна враховувати при розрахунку бази оподаткування. Проте, доки влада не створить умов для того, щоб підприємства самі були зацікавлені декларувати прибуток, їх бухгалтери будуть знаходити нові й нові прогалини у законодавстві для мінімізації оподаткування.

Відповідно, уряду доведеться вносити додаткові законодавчі обмеження, ще більше ускладнюючи адміністрування податку. Така гра може тривати безкінечно. Менеджери європейських компаній не виводять кошти, а навпаки - часто йдуть на маніпуляції, щоб максимально розширити прибуток, бо лише через дивіденди власники корпорацій можуть отримати дохід від своїх майнових прав.

Крім того, більший прибуток означає більшу вартість акцій, а отже, і можливість залучення більшого обсягу коштів від емісії. Відтак третій розділ кодексу можна було б умістити на кількох сторінках, зекономивши гроші бюджету і корпорацій. По-друге, до однозначних недоліків належить скасування можливості подавати консолідовану звітність. У розвинених країнах, навпаки, говорять про максимальну агрегацію звітності, навіть на рівні розгалужених корпорацій.

Загалом Податковий кодекс у частині податку на прибуток є доволі компромісним. Ключове питання у тому, як нове законодавство буде застосовуватися на практиці контролюючими органами. Крім того, важливим є психологічний аспект. Якщо наближені до влади вітчизняні ФПГ і далі будуть мінімізувати оподаткування навіть за ставки 16%, а контролюючі органи займуть позицію спостерігача попри розширені повноваження, то платити податок перестануть усі.

У такому випадку ефективність позитивних новацій наблизиться до нуля, а механізм нарахування податку на прибуток знову перейде на договірну основу. Олексій Молдован, завідувач сектора грошово-фінансової стратегії Національного інституту стратегічних досліджень

Джерело: http://www.epravda.com.ua/publications/2010/12/8/261230/ |

Всього: 3313

Всього: 3313  Нових за месяць: 1

Нових за месяць: 1  Адміністратор сайту: 1

Адміністратор сайту: 1  Перевірених: 16

Перевірених: 16  Користувачів: 3296

Користувачів: 3296  Жінок: 2430

Жінок: 2430